在資金周轉的路上,「二胎房貸(二順位房貸)」是釋放房屋增值空間的最佳工具。但一查二胎房貸銀行利率,馬上就會看到各大銀行打出「最低 2.6% 起」、「額度最高 600 萬」這類極具吸引力的廣告。如果你正苦惱於「哪間銀行二胎利率最低?」或「我能貸到多少額度?」,這篇房屋二胎利率最新指南將幫你比較最新各家銀行房屋二胎利率的真實行情,拆解銀行審核的 4 大關鍵,並教你在銀行婉拒時如何找到最安全、合法的替代方案。

一、二胎房貸銀行利率與額度總整理

想辦理銀行二胎房貸之前,第一步就是先摸清市場行情。我們彙整了目前市場上主流銀行的二胎房貸方案,請特別注意括號內的「總費用年百分率(APR)」,這才是你真正要付出的成本:

二胎房貸銀行利率、額度比較表

| 二胎房貸銀行名稱 | 最高貸款額度 | 廣告最低利率 | 總費用年百分率 (APR) | 申辦開辦費 / 手續費 | 貸款年限 |

| 陽信銀行 | 擔保品價值 95% | 前 3 個月 2.60% 起 | 4.08% ~ 5.70% | 核貸金額 1% (最低 6,000) | 最長 20 年 |

| 玉山銀行 | 50萬起 | 3.15% 起 | 3.45% ~ 10.20% | 貸款金額 1% | 最長 15 年 |

| 遠東商銀 | 依鑑價核定 | 3.20% 起 | 3.50% ~ 10.90% | 5,000 元 | 最長 7 年 |

| 兆豐銀行 | 依鑑價核定 | 3.378% 起 | 3.41% 起 | 千分之 1.5 (最低 3,000) | 最長 10 年 |

| 台新銀行 | 最高 300 萬 | 3.43% 起 | 4.15% ~ 15.04% | 12,000 ~ 15,000 元 | 最長 7 年 |

| 國泰世華 | 20 ~ 150 萬 | 3.45% 起 | 3.75% ~ 15.35% | 貸款金額 1% | 最長 10 年 |

| 凱基銀行 | 最高 500 萬 | 3.87% 起 | 4.47% ~ 6.49% | 3,000 元起 | 最長 10 年 |

| 新光銀行 | 最高 600 萬 | 4.13% 起 | 4.67% 起 | 9,000 元起 | 最長 15 年 |

| 王道銀行 | 最高 500 萬 | 5.31% 起 | 6.58% ~ 18.37% | 9,000 ~ 15,000 元 | 最長 15 年 |

(註:以上利率與額度數據僅供參考,實際核貸條件將依各銀行最新公告與個人聯徵狀況為準。)

理財顧問小叮嚀:什麼是 APR?

APR(總費用年百分率)就是把「開辦費、手續費、帳管費」全部攤提進去後,才是真實負擔的年利率。因此,別被廣告上 2.X% 的低利騙了,看 APR 才是最準的!

銀行二胎房貸利率重點提醒:

- 廣告利率 ≠ 實際利率

- 真正成本請看 APR(總費用年百分率)

- 利率高低與「個人條件」高度相關

二、銀行二胎房貸利率審核的4大關鍵

為什麼同樣是拿房子去抵押,二胎房貸利率會有所不同?因為銀行在決定你的房屋二胎利率時,有一套極度嚴格的計分卡。只要踩中以下任何一條紅線,你的利率就會變高,甚至直接被婉拒:

1. 房屋殘值(一胎殘值空間)不足

銀行房屋二胎能貸出多少錢,取決於「房子的殘值」。銀行做二胎是非常保守的。他們會先計算你的房屋總市值,扣除掉「一胎銀行(第一間貸款銀行)」當初設定的金額(通常是貸款金額的 1.2 倍),剩下的才是二胎的空間。如果因為近期第七波選擇性信用管制導致鑑價縮水,房屋二胎額度就會大打折扣,審核流程可能更長或趨於婉拒。

2. 聯徵信用報告有不良、瑕疵註記

銀行最愛的就是「每個月固定領薪水、有明確薪轉存摺或扣繳憑單」的上班族,特別是軍公教或百大企業員工。如果你是自己開店的小老闆、夜市攤商、接案的設計師、或是領現金的工程包商,就算你每個月賺十幾二十萬,只要拿不出官方認可的財力證明,在銀行的系統裡,你就是「收入不穩定」的高風險族群。這也是為什麼很多中小企業主,明明房子很有價值,卻總是拿不到好的二胎利率。如果你有以下狀況,通常很難拿到廣告上的低利率:

- 信用卡預借現金:這對銀行來說是財務告急的訊號。

- 信用評分低於 600 分:屬於高風險客群。

- 近一年內有延遲繳款紀錄(聯徵多查):很多借款人為了解「哪家銀行比較好」,同時向三四家銀行送件申請。結果每家銀行都在拉你的聯徵紀錄。

3.缺乏「銀行認可」的財力證明

自己開店的小老闆、夜市攤商、接案的自由工作者,明明每個月收入不錯,卻常常拿不到好利率。這是因為銀行極度僵化,通常只認「薪資轉帳存摺」或「年度扣繳憑單」。提不出官方證明,就會被歸類在「高風險、還款能力不明」的客群。

4.收支負債比(DBR)過高

銀行會精算你的「收支比」。把你每個月要繳的一胎房貸、車貸、信貸、信用卡卡費全部加起來。如果總債務支出已經超過月收入的 60%~70%,銀行就會認為你的負債比過高,現金流太緊繃,隨時會違約,此時就算房屋還有空間,也很難拿到低利。

三、三大管道二胎房貸利率比較:銀行辦不過的推薦方案

在進行二胎房貸利率比較時,你必須先搞懂二胎房貸市場上的三大管道:銀行、上市融資公司、民間私人借貸。如果你條件滿分,請務必首選銀行;但如果你符合上述「4大關鍵」中的任何一項弱點,「大型上市融資公司」(如:好事貸)會是你最安全、合理的替代方案。

各二胎房貸優缺點與利率比較表

| 比較項目 | 銀行二胎房貸 | 上市融資公司 (例如好事貸) | 民間借貸 (代辦、當鋪、私人代書) |

| 適用對象 | 信用完美、有明確薪轉證明、負債比較低的受薪階級 | 信用微瑕疵、無薪轉自營商、負債比偏高、被銀行退件者 | 極度缺錢、無法提供任何財力證明的人 |

| 二胎房貸利率 | 年利率約 3.5% ~ 16% | 年利率約 7% ~ 14% | 年利率 9% ~ 36% 起跳(常以「月息」包裝) |

| 可貸成數 | 最高鑑價的 85% ~ 90% (需扣除一胎設定) | 最高可達鑑價的 100% (空間最大) | 隨意喊價,風險極高 |

| 還款方式 | 本息均攤 | 本息均攤 (最安心) | 多為「還息不還本」 |

| 審核重點 | 看重「人的信用」與「收支比」 | 看重「房屋的真實價值」 | 只要有房,幾乎不看信用 |

| 隱藏費用 | 開辦費、徵信費約 3k~1.5萬 | 無高額代辦費,僅收合理的帳管設定費 | 極高的代辦抽成 (10%~20%) |

為什麼越來越多人選擇融資公司?因為近年受限於央行「第七波選擇性信用管制」,銀行的房貸水位早已滿載。上市融資公司不受銀行法 DBR 22 倍的限制,審核更具彈性,只看房屋價值,且受到政府與法律規範,利率完全透明,絕不亂收代辦費。

四、揭開「超低二胎房貸利率」的真相:別只看廣告字眼!

很多時候,我們在網路上看到的二胎房貸利率比較資訊,往往只寫了「最低」的那一環。但在現實的金融世界裡,二胎的風險遠高於一胎,銀行不可能給出跟一胎購屋貸款一樣的超低利率。

1.二胎房貸利率常見風險

- 銀行主打的「最低 2.6% 起」

真相是,那個「起」字大有學問。這種幾乎見底的破盤價,通常只保留給「根本不缺錢」的完美客群,例如:前 500 大企業高階主管、公教人員或醫師,且聯徵紀錄必須完美無瑕。一般受薪階級或小老闆,實際核准的利率通常落在 7%~10% 之間。

- 民間借貸的「月息 1 分、2 分」

這是最可怕的陷阱!若有民間貸款業務跟你說:「我們利息很低,月息才 2 分啦!」聽起來 2% 好像很少?但請記住,月息 2% 乘以 12 個月,等於年利率高達 24%!而且這類方案通常是「還息不還本」,你每個月繳了兩三萬,幾年後本金竟然一毛都沒少。

- 宣稱低利率,卻暗藏高額「手續費」

有些代辦公司會拍胸脯保證幫你喬到 4% 的超低利率,結果在撥款時,狠抽 10%~15% 的服務費。借 100 萬實拿只有 80 幾萬,卻要用 100 萬去算利息。把這些少拿的錢攤提進去(也就是 APR 總費用年百分率),你實際的負擔早就飆破 20% 了!

2.相同二胎房貸利率,不同還款試算:別讓你的血汗錢只幫別人繳利息!

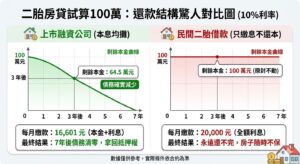

同樣是借 100 萬,利率為10%,不同的「還款結構」會導致多麼驚人的結果。下圖清晰呈現了,繳款 3 年後,兩者的剩餘本金差距:

| 比較項目 | 上市融資公司 (本息均攤) | 民間二胎借款 (只繳息不還本) |

| 貸款金額 | 100 萬元 | 100 萬元 |

| 還款方式 | 本息均攤 (本金+利息一起還) | 只繳利息 (本金完全不動) |

| 每月繳款 | 16,601 元 | 20,000 元 (全額利息) |

| 3 年後剩餘本金 | 64.5 萬元 (債務確實減少) | 100 萬元 (原封不動) |

| 最終結果 | 7 年後債務清零,拿回抵押權 | 永遠還不完,房子隨時不保 |

看清楚了嗎?民間貸款標榜的「低月息」往往是致命的誘惑。你雖然每個月看起來繳得「比較輕鬆」(其實 2 萬比 1.6 萬還多),但那都是在幫別人養金雞母。繳了 3 年利息共 72 萬,你依然欠對方 100 萬。這就是為什麼我們一再強調:貸款一定要選「本息均攤」,這才是幫助你真正解決負債的唯一選擇。

因此,不要再被表面的低利率話術綁架了!申請二胎房貸前,先搞懂自己的聯徵條件與房屋殘值,選擇資訊透明、受監管的銀行或上市融資公司,才是保護自己、順利取得資金的唯一解法。

五、當銀行二胎房貸不過,二胎房貸還有哪些選擇?

如果您因為負債比過高、聯徵多查或房屋成數已滿被銀行拒絕,先別急著找高利貸或民間當鋪。在台灣,除了銀行二胎,還有「融資公司二胎」這個安全管道。

銀行二胎房貸不核貸,如何解套?

銀行是「雨天收傘」的行業。如果你因為近期增貸、信用瑕疵、或是負債比過高被銀行拒絕,你不必馬上去找風險極高的民間高利。

首選二胎房貸備案:股票上市融資公司二胎

好事貸是上市融資公司二胎房貸特約經銷商,其審核邏輯與銀行完全不同:

-

不看聯徵分數: 只要房屋有空間,信用瑕疵(如:遲繳、呆帳已清償)仍可辦理。

-

不看負債比: 領現族、自營商、攤販,只要有實際收入證明(存摺進帳紀錄)即可。

-

利率透明: 利率約在 7%~14%,且受政府監管,比代辦、代書、當鋪安全百倍。

銀行 vs. 融資公司二胎房貸比較

| 比較項目 | 銀行二胎房貸 | 融資公司二胎(如:好事貸) |

| 審核標準 | 極度嚴格,看重聯徵與負債比 | 寬鬆,主要評估房屋價值 |

| 利率區間 | 2.5% ~ 16% (年利率) | 7% ~ 14% (年利率) |

| 貸款額度 | 最高 300 ~ 600 萬(通常僅核貸 50 萬) | 最高 500 萬(額度較大) |

| 撥款速度 | 10 ~ 14 個工作天 | 3 ~ 5 個工作天 |

| 適合對象 | 信用滿分、收入穩定的上班族 | 自營商、信用瑕疵、急需大額資金者 |

為什麼選擇融資二胎?

大型融資公司(如好事貸)受政府監管,利率符合法律規範。最重要的是,他們不看負債比、不看聯徵分數,對很多被銀行卡死的朋友來說,是最好的過渡方案。

六、二胎房貸銀行利率常見問題(FAQ)

Q.二胎房貸銀行利率大約是多少?

- 銀行二胎的利率通常由「基準利率 + 加碼利率」組成。在現今環境下,各管道的房子二胎利率行情如下:

| 管道類型 | 二胎房貸銀行利率 (年利率) | 適合對象 |

| 公股/大型民營銀行 | 約 3.5% ~ 10% | 信用完美、有穩定薪轉者 |

| 中小型/特定專案銀行 | 約 7% ~ 15% | 負債比較高或職業稍不穩定者 |

| 上市融資公司 (如好事貸) | 約 7% ~ 14% | 被銀行退件、自營商、領現族 |

Q.為什麼銀行房屋二胎利率比一胎房貸高這麼多?

二胎房貸銀行利率通常較高的關鍵在於「債權順位」。 萬一房子進入拍賣程序,第一順位銀行(一胎)擁有優先受償權,等他們拿足了錢,剩下的才輪到二胎銀行。因為銀行承擔了較高的「拿不到錢」風險,所以必須透過較高的利息來補償風險成本。

Q.除了二胎房貸利率,還有哪些「隱形成本」?

很多人只看利息,卻忽略了 APR(總費用年百分率)。 在銀行申請二胎,你還需要負擔以下費用:

-

開辦費/帳管費: 約 NT$ 3,000 ~ 1.5 萬。

-

徵信費: 約 NT$ 300 ~ 500。

-

代書設定規費: 政府收取的權利價值 0.12%。

-

代書服務費: 約 NT$ 1.2 萬 ~ 1.8 萬。

記住: 銀行絕對不會在撥款前要求你先匯款。如果遇到標榜「保證過件」但要先收高額諮詢費的,那 100% 是詐騙或非法代辦。

想拿到最好的二胎房貸銀行利率,關鍵在於「了解自己的條件,並找對核貸管道」。如果你條件無懈可擊,請大膽向銀行送件;但如果你的信用紀錄有小瑕疵、沒有薪轉證明、或是急需一筆銀行無法給予的額度來整合負債,大型上市融資公司特約經銷商-好事貸絕對是你的最佳神隊友。我們提供「免費、保密、零壓力」的一對一評估服務。懂手上的籌碼,才能做出最聰明的財務決定!現在就踏出解決資金問題的第一步吧:

👉 [立即點擊這裡:預約免費一對一專屬房屋鑑價與試算] (貼心提醒:諮詢過程絕對保密,確定核貸前絕不向您收取任何一毛錢!)